Informe del mercado agrícola: 29 de agosto de 2023

La visión de esta semana de los mercados de cereales y semillas oleaginosas, incluido un resumen de la actividad mundial y del Reino Unido.

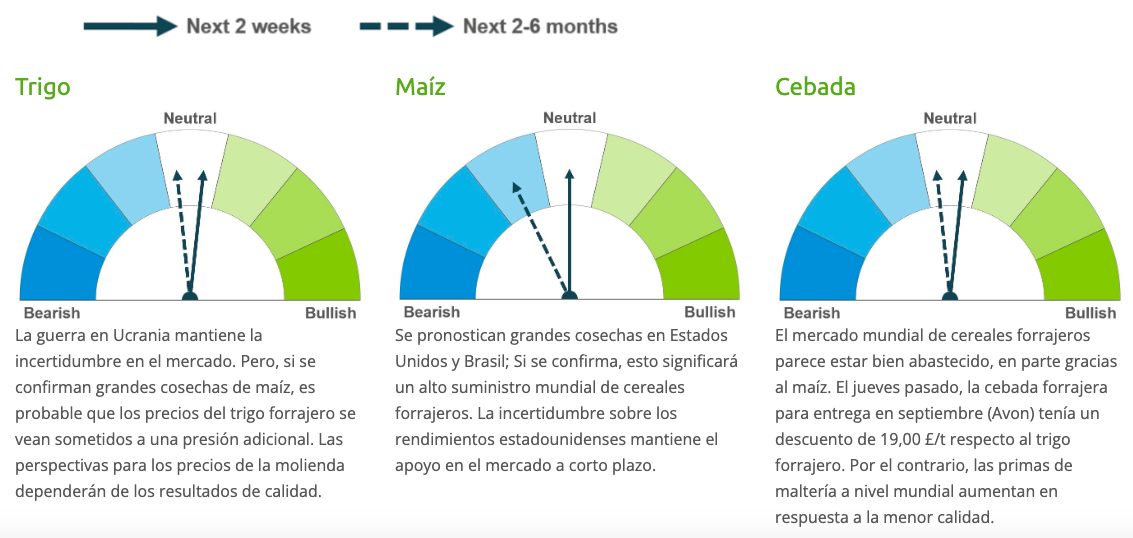

Los futuros mundiales del trigo y el maíz tuvieron movimientos mixtos la semana pasada (del 18 al 25 de agosto). El maíz y el trigo de Chicago cayeron, pero los futuros del trigo de París ganaron marginalmente.

Podría decirse que el principal factor de apoyo fue el clima cálido y seco en Estados Unidos . La gira anual de cultivos de Pro Farmer destacó que la mayoría de los cultivos aún están inmaduros, por lo que el clima podría impedir que se alcance todo el potencial de los cultivos. Después de la gira, Pro Farmer estimó que el rendimiento del maíz estadounidense era un 2% inferior al del USDA.

Dado que se espera un clima más seco esta semana, los precios del maíz en Chicago subieron ayer (lunes 28 de agosto). Después del cierre del mercado, el USDA informó que el 56% de la cosecha estaba en buenas/excelentes condiciones al 27 de agosto. Esto es inferior al 58% de la semana anterior, pero se acerca al extremo superior de las expectativas del mercado (Refinitiv). Cualquier reacción se verá hoy (29 de agosto).

La semana pasada hubo más ataques a la infraestructura portuaria de Ucrania , pero el impacto en el mercado duró poco. El Ministro de Política Agraria y Alimentación de Ucrania espera que el país exporte volúmenes de trigo similares a los de la temporada pasada .

Mientras tanto, las fuertes exportaciones rusas pesaron sobre los precios, especialmente los del trigo. SovEcon también elevó su estimación de la cosecha de trigo rusa de 87,1 Mt a 92,1 Mt, la segunda mayor jamás registrada.

La moneda también jugó un papel en los movimientos de precios diferenciales. Un dólar estadounidense más fuerte (y unas exportaciones más débiles) pesaron sobre los futuros estadounidenses, mientras que el euro más débil impulsó los futuros del trigo de París la semana pasada.

La Comisión Europea recortó sus estimaciones para la producción de trigo, cebada y maíz en la UE-27, con los mayores recortes para el maíz, pero las previsiones de exportación apenas cambiaron. La calidad sigue siendo el principal problema. Los resultados provisionales del trigo francés parecen buenos, pero los primeros resultados alemanes destacan rendimientos y contenidos de proteína más bajos para el trigo, además de la expectativa de Hagbergs más bajos.

Enfoque del Reino Unido

La debilidad de la libra esterlina significó que los futuros del trigo forrajero del Reino Unido subieron más que los futuros del trigo de París. El contrato de futuros del 23 de noviembre ganó 1,90 GBP/t la semana pasada para cerrar el viernes a 190,70 GBP/t. El viernes, la libra esterlina cayó frente al dólar estadounidense a su nivel más bajo desde mediados de junio, a medida que crece la especulación de que las tasas de interés del Reino Unido pueden alcanzar un máximo por debajo de las previsiones anteriores (Refinitiv).

Los precios del trigo forrajero entregado aumentaron en cantidades similares a los futuros del trigo del Reino Unido de jueves a jueves. Por ejemplo, el trigo forrajero entregado a East Anglia en noviembre ganó 4,50 GBP/t hasta 190,00 GBP/t. Pero los precios del trigo harinero subieron ante las expectativas de una mayor disponibilidad en toda Europa. Durante el mismo periodo, el trigo harinero entregado al noroeste en noviembre aumentó 8,00 GBP/t hasta 273,00 GBP/t.

Esté atento a los aspectos más destacados del próximo informe de progreso de la cosecha de Gran Bretaña en el Informe de mercado de la próxima semana.

Los datos publicados la semana pasada brindaron más información sobre las existencias de cereales del Reino Unido a finales de junio y, por tanto, sobre el final de la última temporada de comercialización (2022/23). Defra estimó el volumen de trigo, cebada y avena de cosecha propia de los agricultores de Inglaterra y Gales , mientras que AHDB encuestó a comerciantes, puertos y cooperativas (MPC) en todo el Reino Unido.

Mercados mundiales de semillas oleaginosas

Futuros mundiales de semillas oleaginosas

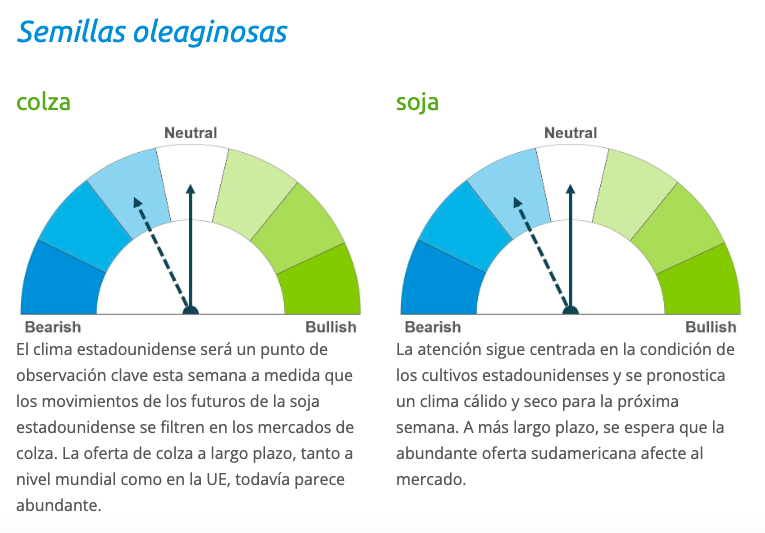

La semana pasada, los futuros de soja de Chicago (23-nov) subieron un 2,6%, cerrando el viernes a 509,86 $/t. Las ganancias a lo largo de la semana se debieron en gran medida al clima cálido y seco en los estados productores clave de EE. UU., lo que generó preocupaciones sobre el suministro global.

Los mercados de soja siguieron de cerca el resultado de la gira anual Pro Farmer Crop Tour de EE. UU. la semana pasada. Los resultados de la gira estuvieron relativamente en línea con las estimaciones de rendimiento realizadas por el USDA en sus Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE) a principios de este mes. Sin embargo, esto podría cambiar si persiste el clima adverso.

Dado que el 38% de la superficie de soja de Estados Unidos sigue afectada por la sequía (al 22 de agosto) y el cultivo se encuentra en sus etapas cruciales de desarrollo, se necesitan lluvias durante las próximas dos semanas. Las expectativas de los analistas para las calificaciones de los cultivos de soja del USDA de esta semana se situaron en 54-57% en buenas/excelentes condiciones (Refinitiv). Sin embargo, a pesar del clima cálido y seco de la semana pasada, la cosecha se calificó con un 58% de buena/excelente al 27 de agosto. Esto es menos que el 59% de la semana anterior. De cara al futuro, el clima estadounidense seguirá siendo un factor clave en los mercados de semillas oleaginosas durante los próximos días. Se pronostica poca o ninguna lluvia durante los próximos siete días en los estados relevantes, y se avecinan más climas cálidos.

Los futuros del aceite de palma de Malasia registraron una segunda ganancia semanal el viernes, al filtrarse el apoyo de los aceites vegetales rivales. El contrato de noviembre subió un 2,4% en la semana. Si bien los mercados de aceite de palma cayeron ayer, en parte debido a las exportaciones más débiles de Malasia, esta mañana los precios se reafirmaron nuevamente, ya que aumentan las preocupaciones sobre una oferta india más ajustada debido a un mal pronóstico del monzón.

Los futuros de colza de París (23 de noviembre) cerraron a 473,25 EUR/t el viernes, relativamente sin cambios (-0,3%) de viernes a viernes. Los precios cayeron al comienzo de la semana, antes de que el apoyo de las subidas en el mercado de la soja estadounidense se filtrara hacia el final de la semana. El contrato del 24 de noviembre registró movimientos similares, con una caída del 0,2% durante la semana.

La colza entregada en Erith (entrega en noviembre) se cotizó a 390,50 GBP/t el viernes, un aumento de 5,50 GBP/t semana tras semana.

El jueves, la Comisión de la UE actualizó sus estimaciones de producción de cereales y oleaginosas para la temporada 2023/24. La producción total de colza de la UE-27 está actualmente fijada en 19,1 Mt. Si se concreta, esta cifra sería ligeramente inferior en lo que va del año, pero un 10,2% más que la media de cinco años.